Ich habe mich dazu entschlossen, 25% der Gewinne in der Höhe von 50% bei Aker BP ASA zu realisieren und das frei gewordene Kapital direkt in Green Plains zu reinvestieren.

Warum ich bei Aker BP Kasse gemacht habe

Aker BP hat mir im Depot viel Freude bereitet. Als einer der effizientesten Öl- und Gasproduzenten in der Nordsee hat das Unternehmen massiv von den hohen Energiepreisen profitiert.

- Die Rallye nutzen: Die Aktie ist seit Jahresbeginn hervorragend gelaufen. Mein Leitsatz ist hier: Man darf auch mal Gewinne mitnehmen, wenn eine Story „heiß“ gelaufen ist.

- Risikomanagement: Da Aker BP stark am Ölpreis hängt, wollte ich das Klumpenrisiko im Bereich der fossilen Energien reduzieren, bevor die Volatilität am Rohölmarkt wieder zunimmt.

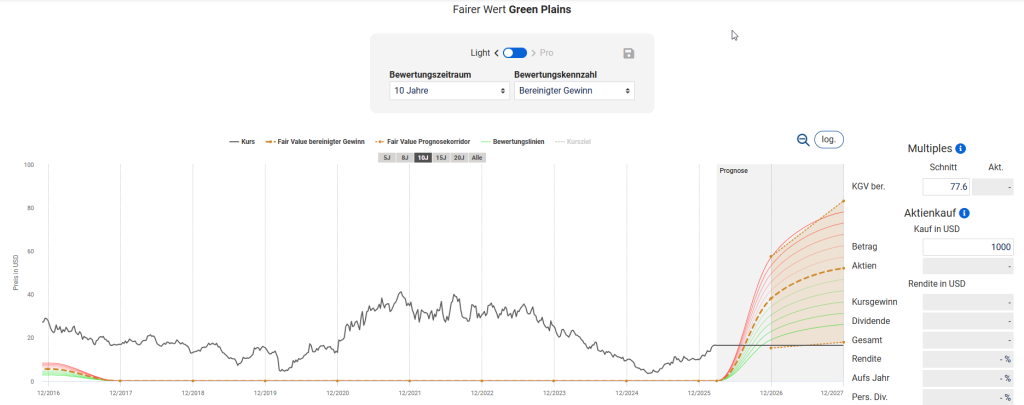

Mein Einstieg bei Green Plains: Die neue Story

Der Kauf von Green Plains ist für mich kein bloßer Wechsel von einem Energiewert zum nächsten, sondern ein Investment in eine industrielle Transformation. Ich sehe in Green Plains aktuell drei enorme Hebel:

- Vom Sprit zum Protein: Green Plains ist für mich keine einfache „Ethanol-Bude“ mehr. Dass sie durch ihre MSC-Technologie hochreines Protein für Tierfutter (besonders Aquakultur) herstellen, macht sie unabhängig vom reinen Benzinmarkt. Diese Sparte hat deutlich höhere Margen.

- Der „Carbon-Turbo“ 2026: Wir stehen jetzt im März 2026 an einem Punkt, an dem die US-Steuergutschriften (45Z) voll greifen. Green Plains hat seine Hausaufgaben bei der CO2-Abscheidung (CCS) gemacht. Das ist für mich bares Geld, das demnächst in der Bilanz auftauchen wird, vom Markt aber noch nicht voll eingepreist scheint.

- Antizyklisches Timing: Während Ölwerte wie Aker BP nah am Allzeithoch notierten, kam Green Plains von einer längeren Konsolidierungsphase. Ich kaufe lieber Substanz, die gerade erst beginnt, ihre neue Strategie in Gewinne umzumünzen.

Mein Fazit zum Trade

Ich tausche hier quasi „alte Energie gegen neue Bio-Technologie“. Aker BP war die sichere Dividendenbank, aber bei Green Plains sehe ich für den Rest des Jahres 2026 deutlich mehr Kurspotenzial durch die Transformation des Geschäftsmodells.

Ich setze darauf, dass die Wall Street bald erkennt, dass Green Plains eher ein AgTech-Unternehmen als ein reiner Rohstoffverarbeiter ist.

Analyse zu Green Plains

1. Der Ethanol-Preis-Hebel (Öl-Korrelation)

Hohe Ölpreise stützen in der Regel die Ethanolpreise. Da Ethanol in den USA (als E10 oder E15) dem Benzin beigemischt wird, steigt bei teurem Rohöl die Zahlungsbereitschaft der Raffinerien für Biokraftstoffe.

- Der Vorteil: Green Plains kann höhere Verkaufspreise erzielen. Da das Unternehmen seine Ethanol-Produktion optimiert hat (97 % Auslastung Ende 2025), schlägt sich jeder Cent Preisanstieg direkt im EBITDA nieder.

2. Die Kostenfalle (Gaspreise)

Hier liegt das größte Risiko. Die Herstellung von Ethanol ist extrem energieintensiv – man muss Mais maischen, fermentieren und den Alkohol schließlich destillieren.

- Erdgas als Kostenfaktor: Green Plains benötigt enorme Mengen an Erdgas für die thermische Energie in den Werken. Steigen die Gaspreise (oft parallel zum Öl), fressen sie die höheren Ethanol-Einnahmen teilweise wieder auf.

- Die Gegenmaßnahme: Ich achte darauf, wie effizient Green Plains arbeitet. Sie haben ihre SG&A-Kosten (Verwaltung/Vertrieb) für 2026 bereits massiv gesenkt (Ziel: unter 90 Mio. $), um diese volatilen Energiekosten besser abzufedern.

3. Der „Carbon-Joker“ (45Z Steuergutschriften)

Das ist der Punkt, der Green Plains im Vergleich zu früher völlig verändert. Die hohen Energiepreise treiben den Fokus auf Effizienz und Dekarbonisierung.

- Unabhängigkeit durch CCS: Da Green Plains das bei der Produktion entstehende CO2 auffängt und speichert (Carbon Capture & Storage), generieren sie die wertvollen 45Z Clean Fuel Production Credits.

- Die Zahlen für 2026: Das Management erwartet für dieses Jahr mindestens 188 Mio. $ EBITDA allein aus diesen Gutschriften.

- Der Clou: Diese Gutschriften sind weitgehend unabhängig vom aktuellen Ölpreis. Selbst wenn der Ölpreis schwankt, bleibt der Wert des „niedrigen CO2-Fußabdrucks“ (Carbon Intensity) stabil oder steigt sogar, da die regulatorische Nachfrage nach sauberen Kraftstoffen zunimmt.

4. Das Protein-Geschäft als Puffer

Hohe Energiepreise treffen oft auch die globale Logistik und damit die Preise für Fischmehl und andere Proteinquellen.

- Da Green Plains mit seinem Ultra-High Protein (60 % Proteinanteil) ein Premium-Produkt für die Aquakultur liefert, können sie bei hohen Marktpreisen für Futtermittel ihre Margen halten oder sogar ausbauen, was den Druck durch hohe Gaspreise weiter ausgleicht.

Zusammenfassung für mein Depot

Hohe Öl- und Gaspreise sind für Green Plains per saldo positiv, solange das Management die Energiekosten durch Effizienzprojekte im Griff behält. Der entscheidende Unterschied zu 2024 oder 2025 ist, dass Green Plains heute durch die 45Z-Gutschriften ein massives finanzielles Polster hat, das früher schlicht nicht existierte.

Das macht die Aktie im Vergleich zu einem reinen Ölwert wie Aker BP zu einer Wette auf politische Förderung + technologische Effizienz, statt nur auf den reinen Rohstoffpreis.

You must be logged in to post a comment.